Преддверие Нового года не самое лучшее время открывать банковский вклад – впереди покупка подарков, траты на праздничный стол и развлечения на длинных выходных… С другой стороны, перед Новым годом многие банки обещают сказочные проценты – повысили ставки по депозитам. Мы решили проверить, не рассеются ли мечты скопить денег сразу после праздника: сравнили, что предлагают банки.

Чем выше процент, тем привлекательнее вклад, поэтому сначала проанализировали условия там, где обещают 9% годовых. Годовых! Обратите внимание на это уточнение. Открыть вклад с такой ставкой можно до 31 декабря в банке, с которым «мечты сбываются», по крайней мере, так говорилось в его рекламе. Но по условиям открытия этого депозита ставка 9% годовых применяется только в месяц открытия и следующий за ним, притом что за три месяца до открытия у клиента не было в этом банке других вкладов и накопительных счетов. Второе уточнение: на счете должно быть не более 1,5 миллиона. Если больше, то ставка применяется базовая – 6%, и она будет такой в течение всего года.

Когда сумма меньше 1,5 миллиона, банк поможет заработать, увеличив базовую ставку при пополнении счета, потому что связь между пополнением и повышением процентной ставки прямая. Чем больше внесете на депозит, тем больше вырастет ставка, но максимум все равно будет 7,5% годовых.

Еще один банк готов дать 7,5% по вкладу от 30 тысяч, но опять с условием: на этот раз клиент должен подключить при оформлении вклада опцию «Сбережения» и тратить по карте этого банка 10 тысяч рублей в месяц. Если клиент открывает новый вклад по предновогодней акции и подключает ту же опцию, то доходность по вкладу обещают 8,5%. Вроде бы и заработаешь, но и потратишь, дав банку заработать на операциях, совершаемых по карте.

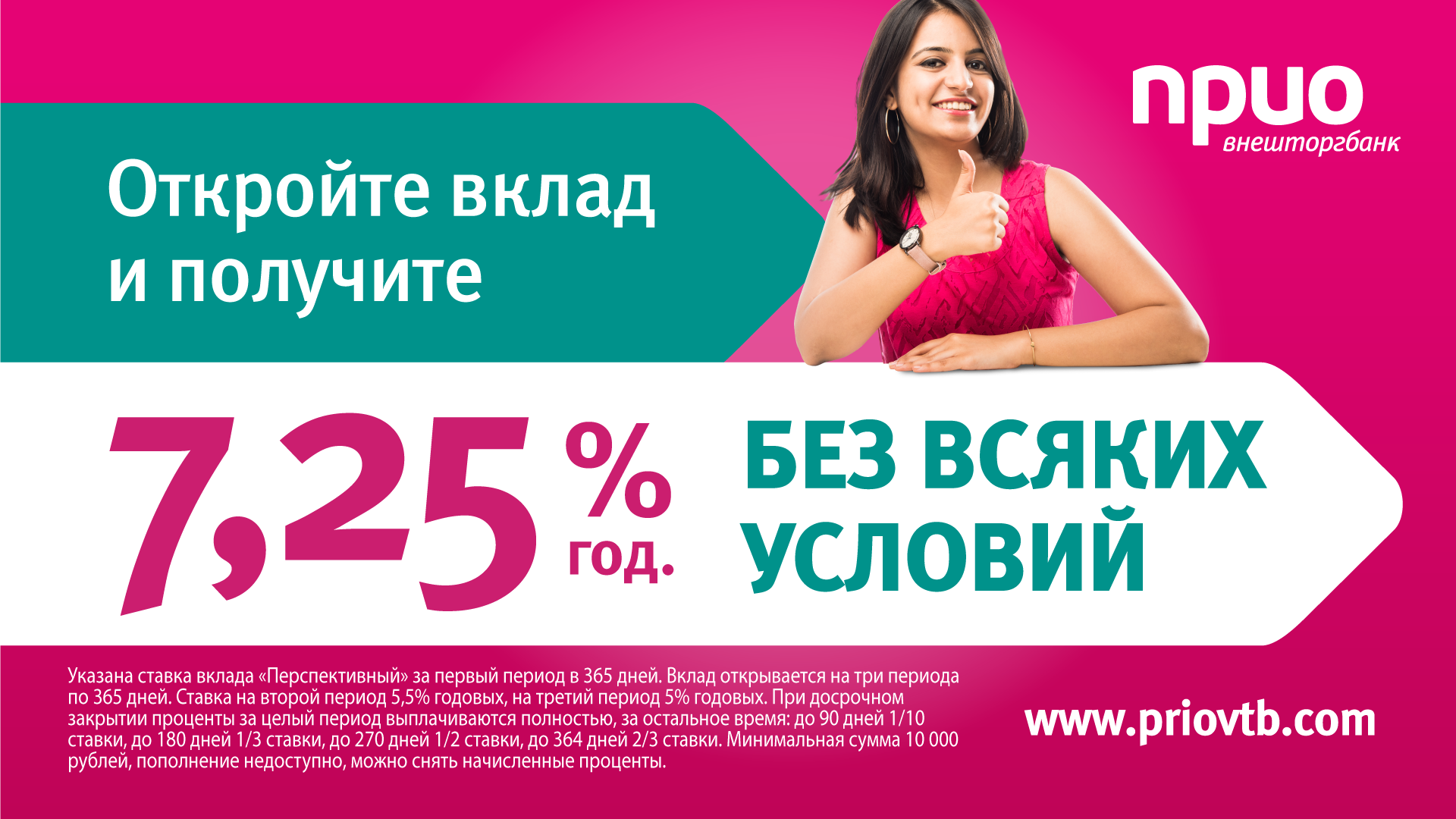

На этом фоне предложение в 7% годовых по вкладам как-то теряется, но это только на первый взгляд. Например, на сайте первого коммерческого банка региона представлены депозиты «Пенсионный+» и «Срочный» с такой ставкой. Зато, чтобы получить по ним этот процент, банк не требует от клиента ни каких-то дополнительных трат, ни получения специального промокода, ни оформления страховки. Конечно, это личный выбор каждого, чему отдать предпочтение. Возможно, кому-то вместе с открытием вклада понадобится еще и банковская карта, чтобы оплачивать ей покупки, или страховка, только это дополнительный банковский продукт за ваши же деньги.

Дальше, чтобы окончательно определиться, будем сравнивать только ставки. Допустим, ставка в течение всего года не меняется и равна 7%. Положить деньги на год по этой ставке выгоднее, чем открывать депозит со ставкой 9% в первые два месяца со дня открытия и 6% на оставшиеся десять месяцев. В этом случае средняя годовая ставка будет равна всего лишь 6,5%. С цифрами не поспоришь: большой процент по вкладу в рекламе не всегда дает максимальный доход в реальности. Ищите высокую доходность без дополнительных условий.