Оформить может только законный представитель — родитель или опекун, а управление осуществляется через мобильное приложение банка с возможностью установки лимитов и запретов. В статье расскажем, что из себя представляет карта для детей со всеми нюансами.

С какого возраста допускается персональная карта?

С момента рождения, но фактическим пользователем ребёнок становится только после освоения цифрового ПИН-кода — обычно к семи-восьми годам.

Банковский закон 115-ФЗ не содержит нижней планки, поэтому всё решает внутренняя политика кредитной организации. Кто-то выдаёт именные пластики уже с трёх лет, кто-то оформляет только с десяти. Главное условие: согласие родителя и наличие свидетельства о рождении.

Стоять в очереди за документами не придётся — в 2024 году почти все крупные банки перевели процесс в онлайн: заявка подаётся за пять минут, а стильный дизайн пластика выбирается прямо в интерфейсе.

Сколько времени занимает изготовление? Обычно 1-3 дня в Москве и до недели в регионах; при срочном заказе добавляют 300-500 ₽ к себестоимости.

Сколько стоит годовое обслуживание? От 0 до 1 200 ₽ — зависит от пакета услуг и кэшбэка.

|

Возраст ребёнка

|

Тип карты

|

Лимит на покупки (₽/мес.)

|

SMS-инфо

|

|

0-6 лет |

Предоплаченная |

5 000-15 000 |

Да |

|

7-13 лет |

Дебетовая под контролем |

15 000-40 000 |

Да |

|

14-17 лет |

Дебетовая с расширенным доступом |

40 000-100 000 |

По желанию |

Кто именно считается законным представителем?

Родитель, усыновитель или опекун, подтвердивший статус документом: свидетельством о рождении, решением суда или справкой органов опеки.

Дедушки, бабушки и старшие братья без официального оформления опеки не пройдут идентификацию — банковский сотрудник обязательно сверит ФИО в системе.

Исключение: попечительство над совершеннолетним недееспособным. Тогда карта может быть оформлена даже на 18-летнего, но процесс идёт через судебную инстанцию и не относится к детским продуктам.

Важный нюанс 2025 года: если родители разведены, достаточно одного заявителя — согласие второго не требуется, но при спорных ситуациях банк вправе запросить нотариально заверенный отказ.

Какие документы потребуются в 2024-2025 годах?

Паспорт РФ представителя, свидетельство о рождении ребёнка, СНИЛС малыша и иногда ИНН.

В некоторых банках достаточно электронного вида документов из «Госуслуг», но лучше стоять в отделении с оригиналами — отказ без бумажного подтверждения маловероятен, но возможен.

Если ребёнку уже 14 и есть паспорт, потребуется его фото или скан — для верификации в мобильном приложении.

Стоит подготовить справку с места работы родителя при заказе кредитного овердрафта, но для обычной дебетовой карты этого условия нет.

Сколько стоит выпуск и годовое обслуживание?

Выпуск в среднем 0-500 ₽, годовое обслуживание 0-1 200 ₽; премиальные пакеты с кэшбэком 5% могут стоять до 3 000 ₽ в год.

Бесплатный вариант есть у Сбера, Т-Банка и ВТБ — они компенсируют расходы за счёт комиссии мерчантам.

Скрытые траты: снятие наличных в чужих банкоматах — 1%, но не менее 100 ₽; перевод на карту другого банка — 0,5-1,5%.

Сколько составляет минимальный первоначальный взнос? Чаще всего 0 ₽, но некоторые кредитные организации просят внести 100 ₽ для активации.

Как происходит управление счётом: права родителя и ребёнка

Родитель владеет полным доступом: может менять лимиты, блокировать операции, видеть историю и получать моментальные push-уведомления.

Ребёнок получает право распоряжаться средствами в рамках установленного лимита и не может самостоятельно изменить настройки без подтверждения СМС-кодом взрослого.

С 14 лет допускается расширенный режим: подросток может переводить деньги друзьям по номеру телефона, но сумма ограничена 15 000 ₽ в сутки по ЦБ РФ.

Если карта привязана к кошельку Apple Pay или Mir Pay, родитель может удалить устройство дистанционно в два клика — функция появилась в 2024 году после роста мошенничества среди подростков.

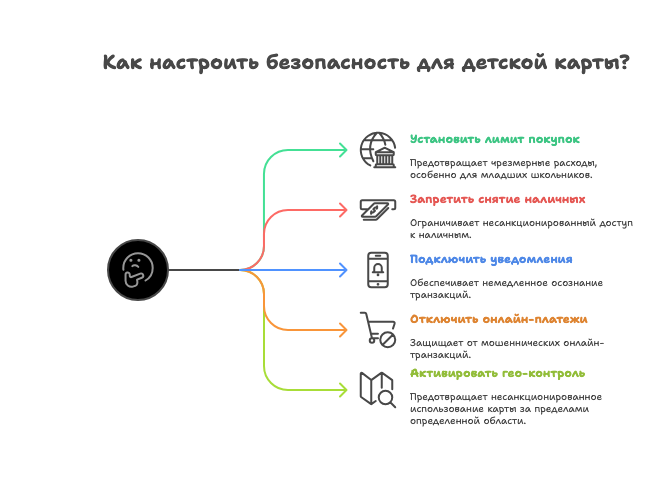

Чек-лист для родителя: первичные настройки безопасности

Какие лимиты действуют по закону и по внутренним регламентам банков?

Центробанк в 2025 году сохранил порог для несовершеннолетних: 100 000 ₽ на остаток и 400 000 ₽ суммарных расходов в месяц.

Каждая кредитная организация вправе ужесточить цифры: например, Т-Банк устанавливает 40 000 ₽ месячных трат для детей до 13 лет.

Лимит можно увеличить, если предоставить справку о доходах семьи, но это редкое условие применяют только в премиальных пакетах.

Стоит помнить: лимит распространяется на все карты одного ребёнка, если оформлено несколько продуктов в разных банках — агрегирует налоговая через систему ЦБ «Платёжный реестр».

Можно ли переводить деньги со своей карты на детскую и обратно?

Да, это внутренний перевод между своими счетами и не требует нотариального согласия.

Комиссия обычно 0%, но при превышении лимита в 600 000 ₽ в месяц ЦБ просит заполнить декларацию по форме 115-ФЗ — банк автоматически отправит сведения.

Обратный перевод с детской карты на взрослую тоже возможен, но попадает под ежедневный лимит ребёнка; если сумма выше, операция ждёт СМС-подтверждение родителя.

С 2024 года запрещены anonymous peer-to-peer переводы: любое пополнение со сторонней карты требует указания ФИО отправителя и цели платежа.

Что происходит при смене опекуна или смерти родителя?

Банк блокируют счёт до предоставления новых документов: свидетельства о смерти или решения суда о новом попечителе.

Средства остаются недоступными ребёнку до момента вступления нового законного представителя в права — срок до 30 календарных дней.

Если опекун не назначен, деньги переводят на специальный escrow-счёт органа опеки и выдаются под отчёт о целевом расходовании.

Рекомендация: оформлять совместное владение картой с двумя родителями — тогда при утрате одного доступ сохраняет второй, и ребёнок не остаётся без средств.

Как закрыть карту и вывести остаток?

Закрытие доступно в приложении: нужно обнулить баланс, дождаться отмены всех холдовых сумм и нажать «Закрыть».

Обнулить баланс можно мгновенным переводом на счёт родителя; если сумма > 15 000 ₽, потребуется скан паспорта для идентификации.

Пластик можно уничтожить самостоятельно, но лучке с чипом рекомендуется сдать в отделении — защита персональных данных.

Срок возврата страховки и кэшбэка — до 10 дней, после чего договор считается расторгнутым.

Карта для детей — это не просто стильный аксессуар, а полноценный банковский инструмент, который учит финансовой ответственности при сохранении полного контроля со стороны взрослого.